Notícias sobre a Indústria Farmacêutica: Fusões e Aquisições de 1965 a 2025

Ao buscar notícias sobre indústria farmacêutica, um tema recorrente entre especialistas e investidores é o avanço dos movimentos de fusões e aquisições (M&A). Mais do que mudanças societárias, esses movimentos refletem tendências globais, inovações tecnológicas e reposicionamento de mercado.

Por isso, nós da Dr. Fisiologia, montamos um compilado histórico com informações sobre consolidações de marcas farmacêuticas, integração de portfólios, inovação via M&A e tendências globais que impactaram o Brasil.

A Era das Primeiras Fusões (1965–1984)

Entre as décadas de 60 e 80, o mercado farmacêutico brasileiro era ainda marcado por empresas nacionais e multinacionais atuando de forma independente. Essa fase é caracterizada por:

- Entrada de grandes laboratórios internacionais no Brasil, como Hoechst, Syntex e ICN

- Consolidação de marcas como Instituto Pinheiros, Instituto Químico Campinas, Midy, Lepetit e Delta

Essas aquisições tinham, em geral, o objetivo de acesso ao mercado local, além da comercialização de portfólios com registro sanitário nacional. O crescimento era mais territorial do que tecnológico.

Movimentos de mercado (1965-1984)

Esse movimento foi amplamente motivado por três fatores:

- Ambiente de crescimento urbano e hospitalar – Com a expansão dos sistemas de saúde, emergia uma nova demanda por medicamentos e soluções terapêuticas.

- Regulação sanitária nacional – Para operar no Brasil, laboratórios estrangeiros precisavam adaptar seus produtos às normas locais e obter registros sanitários válidos.

- Barreiras alfandegárias – A política industrial brasileira favorecia a produção nacional em detrimento da importação de medicamentos prontos.

Estratégias de mercado (1965-1984)

Para vencer esses desafios, grandes grupos internacionais adotaram uma abordagem comum: adquirir laboratórios locais já estruturados, com portfólio registrado e rede de distribuição ativa. Essas aquisições permitiam não apenas o acesso ao mercado, mas também facilitavam o cumprimento regulatório e o relacionamento com prescritores e distribuidores.

Exemplos marcantes da época incluem:

- A entrada gradual de empresas como Fontoura Wyeth, Whitehall, Ayerst, entre outras, que anos depois dariam origem a fusões mais robustas com players como Wyeth e Pfizer

- A incorporação da INAF e Maurer Meyer por grupos maiores, iniciando a trajetória da Cristália

- A atuação da Merck Sharp & Dohme, que, por meio de aquisições, construiu sua presença ao longo das décadas

- Os primeiros passos da Lederle no Brasil, posicionando-se em nichos terapêuticos específicos

- A entrada gradual de empresas como Fontoura Wyeth, Whitehall, Ayerst, entre outras, que anos depois dariam origem a fusões mais robustas com players como Wyeth e Pfizer

Diferente das décadas seguintes, em que o portfólio ou o pipeline de inovação seriam os ativos mais cobiçados, nessa fase o que realmente contava era:

- A marca nacional reconhecida por médicos e farmácias

- A base instalada de produção e logística

- A familiaridade com o sistema de saúde brasileiro

Por isso, laboratórios com forte presença regional ou tradição institucional (mesmo com baixa capacidade de P&D) tornaram-se alvos prioritários.

Apesar de não envolver grandes volumes financeiros nem tecnologias disruptivas, essa era foi decisiva para estabelecer os fundamentos do setor farmacêutico brasileiro moderno. Os ativos comprados nesse período continuaram relevantes por décadas — muitos deles sendo reposicionados, renomeados ou reestruturados em fases posteriores.

De Globalização à Inovação (1985–2005)

A partir dos anos 80 e 90, a lógica das aquisições começou a mudar. Marcas como Glaxo, Smith Kline, Beecham, Welcome, Zeneca, Astra, Sandoz, Ciba-Geigy, entre outras, protagonizaram megafusões internacionais, que repercutiram diretamente no Brasil.

Se a fase anterior foi marcada por fusões motivadas pela presença territorial e pela superação de barreiras locais, o período entre 1985 e 2005 inaugura uma nova lógica para os movimentos de fusão e aquisição na indústria farmacêutica: a busca por integração global, sinergia científica e ganho de escala operacional.

Esse foi o momento em que a indústria, pressionada por um mercado cada vez mais competitivo e por mudanças regulatórias estruturantes, passou a atuar de forma mais coordenada internacionalmente. E o Brasil, já consolidado como mercado estratégico, acompanhou e absorveu esse movimento.

Destaques do período:

- Formação da GlaxoSmithKline (GSK), hoje uma das 10 maiores farmacêuticas do mundo

- Criação da AstraZeneca, fruto da fusão entre a sueca Astra e a britânica Zeneca

- Emergência de gigantes genéricos como Teuto, Sandoz Genéricos e Hexal

Esse período também marca a ascensão de políticas de propriedade intelectual e regulação sanitária, mudando o cenário competitivo no Brasil e exigindo maior estrutura corporativa.

O que mudou nesta fase (1985-2005)

1. Acordos de propriedade intelectual

Com a adesão do Brasil ao Acordo TRIPS (1996), sob a Organização Mundial do Comércio, o país passou a respeitar internacionalmente as patentes farmacêuticas. Isso elevou o patamar de exigência regulatória e atraiu multinacionais com portfólios inovadores, interessadas em proteger seus ativos intelectuais.

2. Emergência da Anvisa (1999)

A criação da Agência Nacional de Vigilância Sanitária profissionalizou a regulação sanitária no Brasil. A confiabilidade da agência atraiu novos investidores, que viam o país como porta de entrada para a América Latina.

3. Consolidação de líderes globais via megafusões

Enquanto antes os movimentos envolviam marcas locais, agora os acordos envolviam empresas globais com bilhões de dólares em faturamento e atuação em dezenas de países.

Grandes fusões (1985-2005)

Vários movimentos globais reverberaram diretamente no Brasil. Veja os principais:

- Glaxo + Wellcome + SmithKline + Beecham ? GSK (GlaxoSmithKline)

Uma das maiores integrações da história farmacêutica. Essa fusão foi responsável por reunir expertise em vacinas, antivirais, doenças respiratórias e produtos de consumo (consumer health). - Astra + Zeneca ? AstraZeneca

A sueca Astra e a britânica Zeneca se uniram para ampliar capacidades em oncologia, cardiologia e neurociência. No Brasil, a nova empresa ganhou força em hospitais e prescrições de alto custo. - Ciba-Geigy + Sandoz ? Novartis

O nascimento da Novartis, em 1996, marca o início de uma nova era. Com portfólio robusto, presença global e forte braço em pesquisa, a empresa se consolidou rapidamente no país, com atuação em diversas frentes — incluindo genéricos, por meio da futura divisão Sandoz. - Hoechst + Marion Roussel + Rhône-Poulenc ? Aventis ? Sanofi-Aventis

A consolidação europeia formou um dos maiores grupos da época, que mais tarde daria origem à Sanofi, líder global em vacinas, diabetes e oncologia.

O reflexo direto desses movimentos por aqui foi a reestruturação completa das marcas locais. Muitas empresas brasileiras passaram a atuar como subsidiárias ou a serem absorvidas por grandes grupos, o que trouxe consigo:

- Padronização global de processos e compliance

- Fortalecimento da base científica nacional (com investimento em centros de P&D e parcerias com universidades)

- Expansão da cadeia de distribuição e logística hospitalar

Ao mesmo tempo, empresas como Cristália, EMS, Eurofarma, Aché e Libbs passaram a se posicionar estrategicamente como alternativas nacionais robustas, muitas vezes adquirindo fábricas ou marcas desmobilizadas por grupos internacionais.

Início da segmentação por expertise (1985-2005)

Esse período também marca o nascimento de um novo modelo de negócio no setor: empresas especializadas por área terapêutica ou canal de atendimento. Ao invés de buscar portfólios amplos, os laboratórios começaram a apostar em nichos específicos com alto valor agregado, como:

- Oncologia

- Doenças autoimunes

- Produtos hospitalares injetáveis

- Saúde da mulher

- Produtos de prescrição diferenciada (receita controlada, hormonioterapia, etc.)

Essa segmentação influenciou diretamente os próximos ciclos de fusão e ainda hoje é observada como padrão de mercado.

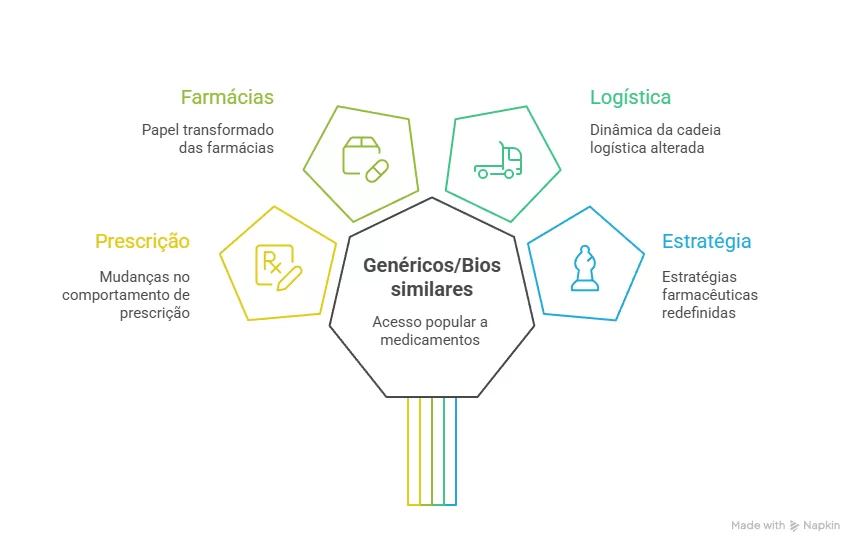

O Boom dos Genéricos e Biossimilares (2005–2015)

Entre 2005 e 2015, o Brasil viveu uma verdadeira revolução no mercado farmacêutico. Após décadas de consolidação territorial e global, o setor entrou numa fase marcada pela popularização do acesso a medicamentos, puxada principalmente pelo crescimento dos genéricos e biossimilares.

Essa transformação alterou profundamente o comportamento de prescrição, o papel da farmácia, a dinâmica da cadeia logística e a estratégia das próprias farmacêuticas. Foi o período em que volume passou a competir com valor, e acessibilidade se tornou diferencial competitivo.

O que viabilizou esse boom (2005-2015)

1. Política Nacional de Medicamentos (1998) e Lei dos Genéricos (1999)

Embora essas normas tenham sido implementadas ainda na virada dos anos 2000, foi somente a partir de 2005 que seus efeitos se tornaram massivos. A prescrição por princípio ativo, o incentivo à intercambialidade e os programas governamentais como o Farmácia Popular impulsionaram os genéricos no país.

2. Consolidação da Anvisa como autoridade reguladora

Com uma atuação cada vez mais técnica e independente, a agência passou a dar segurança jurídica e sanitária para a aprovação de cópias terapêuticas seguras — o que atraiu mais players internacionais para o Brasil.

3. Expansão do SUS e foco em doenças crônicas

A priorização de tratamentos para hipertensão, diabetes e colesterol elevou a demanda por medicamentos de uso contínuo — mercado ideal para genéricos e similares.

Fusões estratégicas para escalar produção (2005-2015)

Com a explosão dos genéricos, várias mudanças ocorreram:

- Surgimento de grupos especializados em genéricos, como a própria EMS, que se tornou líder de mercado no Brasil

- Nova divisão de mercado entre empresas inovadoras, genéricas e similares

- Crescimento exponencial das farmacêuticas nacionais, que passaram a competir em escala com multinacionais

- Guerra de preços nas farmácias, que transformou o ponto de venda em um campo estratégico de disputa

Para dar conta da nova demanda de genéricos e ampliar a capacidade fabril, o setor testemunhou uma nova onda de fusões e aquisições com foco em infraestrutura, verticalização e penetração comercial:

- A EMS adquiriu ou se associou a empresas como Sigma Pharma, Germed e Legrand, criando um ecossistema produtivo de grande porte

- A Eurofarma expandiu agressivamente com aquisições, joint ventures e expansão internacional

- A Cristália investiu em inovação incremental, aproveitando a estabilidade financeira gerada pelos genéricos para ampliar sua atuação em biotecnologia

Entrada dos biossimilares (2005-2015)

Na esteira do sucesso dos genéricos, começaram a surgir os primeiros biossimilares no Brasil: medicamentos complexos, baseados em biotecnologia, cujo processo de cópia é mais exigente.

O marco regulatório veio com a RDC 55/2010 da Anvisa, que definiu as regras para o registro de produtos biológicos e biossimilares. A partir dali, abriu-se um novo mercado, inicialmente focado em oncologia, reumatologia e doenças autoimunes.

Empresas como a Libbs, Celltrion, Sandoz e Pfizer começaram a despontar com lançamentos nessa linha, mesmo com preços ainda elevados.

O legado deste período (2005-2015)

Se nos anos 90 o setor era dominado por multinacionais, e nos anos 2000 pelas “big pharma locais”, esse período criou um novo equilíbrio competitivo:

- Empresas nacionais dominando volume e distribuição

- Multinacionais focando em inovação, terapias complexas e P&D

- Farmacêuticas híbridas surgindo, com atuação em prescrição, genéricos, hospitalar e OTC

Inovação, Tecnologia e Acesso Global (2016–2025)

Se nas décadas anteriores a consolidação foi marcada por escala e presença territorial, a partir de 2016 a indústria farmacêutica passou a operar em um novo paradigma: inovação como motor central das fusões e aquisições. Neste período, o setor entrou numa fase marcada pela convergência entre biotecnologia, saúde digital, ESG e medicina personalizada.

Agora, os acordos não são apenas entre laboratórios, eles envolvem startups, plataformas digitais, fundos de investimento e big techs, numa dinâmica de inovação aberta e interconectada.

O que impulsionou essa mudança? (2016-2025)

1. A maturidade do mercado de genéricos

Com o segmento já consolidado, as empresas precisaram buscar novos diferenciais competitivos — e isso exigiu investir em inovação.

2. Avanços regulatórios globais e no Brasil

A Anvisa passou a adotar uma postura de alinhamento com boas práticas internacionais, facilitando a entrada de terapias avançadas, produtos biológicos e registros acelerados.

3. A pandemia de COVID-19 (2020–2022)

A crise sanitária global antecipou em anos a digitalização da saúde e mostrou a importância da produção local de vacinas, medicamentos e insumos estratégicos.

4. Pressão por ESG e responsabilidade social

Investidores, governos e consumidores passaram a exigir posturas mais sustentáveis, éticas e inclusivas, forçando uma reavaliação dos modelos de negócio.

M&A estratégicas no Brasil e no mundo

Os movimentos mais recentes mostram que a inovação não é mais restrita ao laboratório, mas acontece também na forma de entregar, monitorar e personalizar tratamentos. Algumas tendências:

- Parcerias com healthtechs para integrar dispositivos vestíveis, telemedicina e prontuário digital ao cuidado farmacêutico

- Soluções em dados e IA para farmacovigilância, pesquisa clínica e previsão de demanda

- Terapias personalizadas, como medicamentos para doenças raras e terapias gênicas

GSK & Haleon (2022)

A gigante britânica GSK finalizou a cisão de sua divisão de consumer health, criando a Haleon, empresa voltada para saúde do consumidor com foco em autocuidado, bem-estar e prevenção. Esse movimento permitiu à GSK concentrar esforços em P&D e vacinas.

Pfizer

Após seu protagonismo na pandemia com a vacina de mRNA, a Pfizer passou a operar sob um novo posicionamento global: ciência transformadora + velocidade de resposta. Isso incluiu:

- Acordos com BioNTech, Valneva e Moderna

- Aquisição da Arena Pharmaceuticals (doenças inflamatórias)

- Lançamentos no Brasil com foco em oncologia e imunologia

Novartis & Sandoz (2023)

A separação oficial da Sandoz, agora como empresa independente de genéricos e biossimilares, evidencia a estratégia da Novartis em focar integralmente em inovação de ponta. A Sandoz, por sua vez, já atua com força no Brasil em medicamentos de uso hospitalar.

Hypera Pharma

A farmacêutica brasileira adotou uma estratégia agressiva de aquisição de marcas consagradas:

- 2020: Compra de ativos da Takeda

- 2022: Aquisição de 12 marcas da Sanofi, incluindo AAS e Cepacol

- 2025 (previsto): Lançamento de mais de 50 novos produtos, com foco no Brasil

Com isso, a Hypera se consolidou como maior farmacêutica de capital nacional, com atuação forte em OTC, prescrição e inovação incremental.

Eurofarma

Além de crescer organicamente, a Eurofarma expandiu sua atuação na América Latina, nos EUA e na África. Lançou o EuroHealth Ventures, um fundo voltado para investimento em startups de saúde digital, e avançou em sua vertical de biotecnologia e oncologia.

O legado deste período (2016-2025)

Neste ciclo, o Brasil deixou de ser apenas um mercado receptor e passou a ser um polo de inovação, produção e exportação. Além de abrigar grandes fábricas, o país passou a influenciar decisões globais sobre:

- Estratégias de acesso

- Pesquisa clínica (em expansão com centros de excelência)

- Participação de hubs latino-americanos nas decisões de P&D

Entre 2016 e 2025, o setor farmacêutico deixou claro que inovação não se faz mais apenas em tubos de ensaio. Ela exige:

- Visão estratégica global

- Alianças multidisciplinares

- Integração de dados, pessoas e propósitos

A indústria que sai deste ciclo é mais conectada, sustentável, digital e humana.

Conclusão

Analisar 60 anos de fusões e aquisições na indústria farmacêutica é muito mais do que revisitar o passado — é entender os ciclos que moldam o presente e antecipar os caminhos do futuro. Cada década analisada neste artigo nos mostra como o setor responde a pressões globais, inova em resposta a crises e se reinventa para continuar relevante, competitivo e humano.

Hoje, estamos diante de uma nova era, onde inovação, tecnologia, dados, ESG e colaboração moldam o comportamento das grandes farmacêuticas. E o Brasil, mais do que nunca, deixou de ser apenas um ponto no mapa para se tornar um polo de produção, pesquisa e estratégia para o setor farmacêutico global.

[E-BOOK GRATUITO] Tendências da Indústria Farmacêutica Brasileira para 2026

Preparamos um material exclusivo, com insights, dados e análises inéditas sobre o futuro da indústria farmacêutica no Brasil , e você pode acessar agora:

Ler o mercado é importante. Mas antecipá-lo é o que diferencia os líderes dos espectadores.

Nos vemos no futuro?

Referências:

Revista UpPharma, 5ª edição do Mapa das Fusões (2025)

IQVIA Institute Report (2024)

McKinsey & Co. – Global Pharma Outlook (2023)

Sindusfarma e Interfarma, dados públicos setoriais